支付宝的蚂蚁保险“充满活动”:交通流量下的

日期:2025-07-02 09:45 浏览:

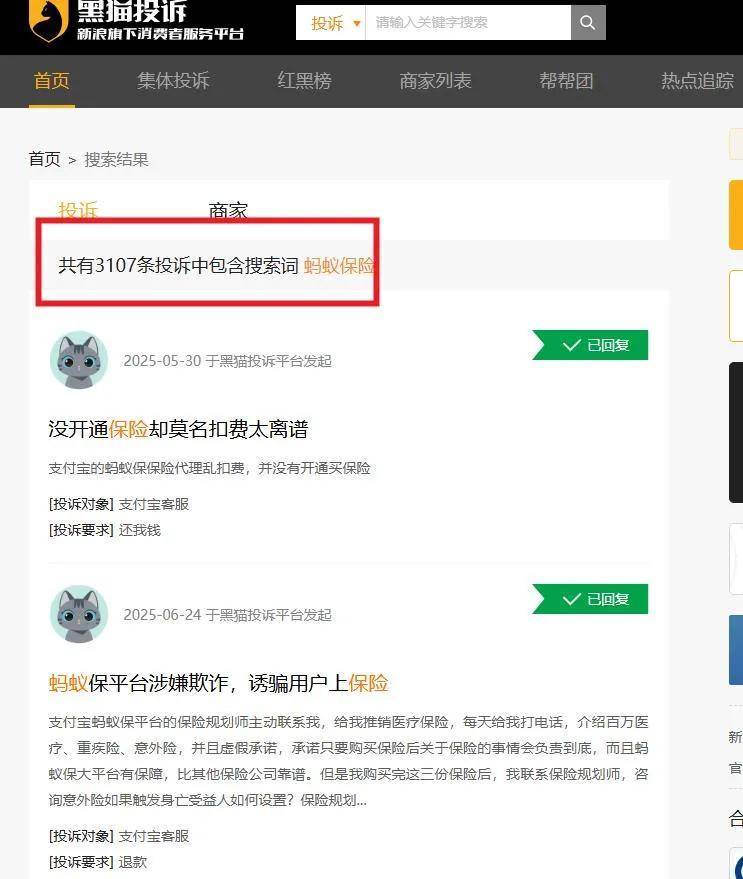

Text | Jianghau Lao Liu Wen | Jianghau Lao Liu "Insurance of 0 Yuan for the first month" "Three highs can also invest" ... Open Alipay, Ant Group insurance advertisements always pop up with excessively affecting slogans, such as a cake wrapped in sugar, which attracts millions of users now " Gayunpaman, kapag ginawa ang pag -angkin, ang mga gawain sa teksto tulad ng "teroydeo nodules ay hindi binabayaran", "ang pinagsama -samang halaga ng pagbabawas ng pagbabawas ay maaaring makuha pagkatapos ng pinagsama -samang pagbabawas ng pagbabawas na lumampas sa 10,000 yuan", ang premium ay Tumaas Nang在Mas Mahirap Na Kanselahin Ang Nakatagong Pindutan ng awtomatikong pagbabawas上,在Mas Mahirap na na na na na nag nang bes nang。基于功能强大的互联网平台,它应该带来更好的体验向消费者提供方便和变化的保险服务。 However, on the Black Cat complaint platform, the number of complaints about" ant insurance "exceeds 3,107, and the keywords are purely in the three major" Malm " Renewal ", and" Results in Payment ". In terms of marketing, ant insurance often attracts users with attractive gimmicks such as" 0 Yuan for the first month "," free collection ", and" limited time benefits ". As many cases of complaints on the Black Cat complaint platform show that many buyers do not mean为了使我的自然而然地享受“ 0元”,我可以免费获得“自然”,我可以轻松地将自动放置在使用后,因此,我可以免费获得“自动”,这是我的自然而然的经历是营销方法无疑会利用消费者信息的不对称性和精神贪婪的小好处,以激发他们进入保险消费陷阱。当消费者发现这一点时,他们可能经历了数月无法解释的扣除额,如果他们想收回这笔钱,他们将面临许多困难和障碍,例如逃避客户服务和退款的最填空过程。其中,我个人经历了更深入的工作。几年前,我的丈夫被“第一个月的0元和最多600万医疗保险”所吸引。单击保险后,默认情况下,系统会审查“自动续订”。他在支架平台上购买了医疗保险多年。直到最近,我才不得不支付手术和住院费,并且近年来已经审查了保险单费。该法案显示,溢价已急剧增加到305元。由于我住院d最近,我申请了一个索赔,考虑了尝试。出乎意料的是,以上表明索赔审查已经通过,但是在扣除哈拉加后,我必须获得现金付款超过10,000元。文字游戏由Ant Insurance发挥到极端。据估计,许多消费者欺骗了主张。现在,我在电子商务文本中播放新任务。只要添加更多认可条件,我就可以付款,但我不付钱。扩展全文

对于蚂蚁对蚂蚁而言,类似的“常规图”并不少见。从“易于保险”到“硬索赔”,从“第一个月的低价”到“更新刺客”,用户信任正在体验“过山车”。Ormation,口语信息,口语信息,增加信息,在语音中说话,口语信息,口语信息。客户服务有效,严重侵犯了消费者权利。

Sa Shovelgay,Ant保险取决于支撑件的强大生态系统,并且在交通输入方面具有不相容的优势。作为中国著名的第三方支付平台之一,支付宝指导了人民的钱包,但“ Wallow Bag”与充满活动的保险产品有关。通过削弱责任,饥饿营销等的排除,它可以将消费者拖到Bitag,将资金减少到未知数量,减少费用并反复保护,并等待您进入BITAG。支付宝会保护您的钱包还是想清空您的钱包?

鲁丁的“标准公式”:三重陷阱营销,条款和服务

作为一家著名的在线保险公司Alipay在-Depth合作中即使去年的总保费增加,与股东相关的年净利润也是6.03亿元人民币,同比下降了80%。 2024年金融监管的国家管理层的第一个罚款也指出了中国拥有的保险。罚款表明,中国拥有的保险已受到180万元国家管理层的惩罚,用于金融管理以及对非法和不规则行为的监督,例如存储相关关系和相关交易,不正确的成本通过相关方进行。

据媒体报道,除了去年的急剧表现下降外,中国保险“ Rude's Cube Business”还被询问。理解“ Bude的Cube Business”是互联网上的营销策略,它可以通过打pagingsurance提供免费或使用低保费,低保险价值和高度降低价值的保险产品,然后鼓励他们“升级”以购买更多公司保险。但是这种营销方法是蚂蚁保险的工作,其本质是精心设计的“心理战争使用”。它的主要逻辑是:使用低阈值来吸引用户做出快速决策,使用模糊的术语避免责任,并使用复杂的流程来消费用户来保护其权利。具体而言,有三个主要的“常规模块”:

营销方面:使用“情感价值”来支付实际成本

“第一个月的0元”,“有限的时间补贴”,“共享家庭折扣”……这些营销策略准确地击中了用户对“贪婪的小收益”,“对问题的恐惧”和“寻求安心”的思考。但是,SO被称为“第一个月的0元”通常将年度保费分为12个月,平台在第一个月付款,原始价格从下个月恢复。数百万美元的医疗保险的第一个月为0.1元,下个月的保费是158元,年度总溢价为1,896元,这与直接保证的“第一个月158元”版本的总价格相似,但由于“低月光”,用户对“剥削”的幻想。可以通过广告削弱健康通知的广告可以投票”和“糖尿病可以保护” - 如果您实际上购买了保险,则该系统将陷入10页的健康问题,包括诸如“您去年您是否头晕目眩”和“您建议住院治疗的问题'',而少量忽视可以是拒绝将来付款的理由。

术语:使用专业术语产生“信息障碍”

保险条款应该是一个明显的“责任声明”,但是在蚂蚁保险合作产品中,某些术语已成为“ Word Playgrounds”。通常,有一个否认条款。特定的事故保险包括常见事故,例如“中风”和“操作并发症”作为拒绝,但广告只强调“全部Cene的范围”。对于普通的Gumst来说,很难考虑花费数千个单词的术语,但作为平台的Ant保险没有提供有效的“术语解释服务”,而是通过“一单击确认”按钮加速了保险用户的完成。

服务器:使用“复杂性过程”来减少保护权的可能性

当用户发现问题并尝试取消保险或提出索赔时,蚂蚁保险服务系统将从“记忆”更改为“无动于衷”。就保险退款而言,启用自动续订功能默认值。闭幕式路径隐藏在“ Apleay App Enter Ant保险→我的保险→选择相应的保险单→关闭自动续订服务”中。它需要大量点击;数量少的保险保险还需要与保险公司联系以取消保险。客户仅提供“转移”服务和Shirke责任平台。在解决方案方面用户将必须准备20多种材料,例如医疗记录,发票,检查报告等,并且该平台不提供“预先检查”服务,并且由于“不均匀的材料格式”,它们通常被称为并提供。在拒绝要求赔偿的情况下,如果用户想提起上诉,他们将需要同时与平台,保险公司和监管当局交谈,并且时间成本高达几周甚至几个月。这种“阻力技术”使许多用户选择放弃保护其权利,这是客观地促进活动的繁殖。

其背后的交通逻辑:与“包容性”与“收获”分开

蚂蚁保险的工作是偶然的,但其业务模型在互联网交通逻辑中的深刻约束力不可避免的结果。作为支付宝的“金融生态系统”的主要部门,ANT保险执行了“交通货币化”的重要工作 - 支架拥有超过10亿个星期一活跃的用户,每个用户都是潜在的保险消费者。 KPI敦促“用户增长”,该平台更专注于“保险转换率”,而不是“用户满意度”。

在这种逻辑下,蚂蚁保险的作用与“保险中介”到“交通经纪人”不同。传统的保险调解人专注于“匹配用户需求”,而蚂蚁的危险集中在“提高点击率”上:广告交付是由算法驱动的,并准确地推向了25-40岁的用户群体,并承担家庭责任,并搜索了'医疗保险'和'体格检查和'身体检查''。产品筛选赞赏“佣金率”,而不是“保证成本效益”。由于委员会高达35%(15%行业的平均水平),因此长期以来一直有争议的“友好友好保险”产品在平台上占据了建议的地位;用户审核系统为“ -Filter”。大多数“持有”布拉克的投诉K猫投诉是收到“小付款”并撤回其需求的用户,而真正的负面评论很难看到阳光。

更值得关注的是,使用ANT保险使用国家信托对“支配”的认可带来保险,这是一种“低频且高度自信的金融产品”,作为用“高频和低决策”的消费品的快速转移。

未来的突破性道路:从“鲁丁”到“信任”重建

“中国互联网保险开发报告(2024)”表明,互联网保险费的规模从2013年的290亿元人民币增加到2023年的4949亿元人民币,每年的迅速增长超过32%。在接下来的五年中,互联网保险增长的平均年龄将稳定在15%至20%之间,预计总溢价将超过万亿元人民币。就像它行迅速,诸如互联网保险,误导性销售,营销过多和逃避索赔等含糊不清之类的干扰逐渐暴露出来,这不仅会导致保险消费者的问题,而且还会阻止健康的工业发展。

蚂蚁保险的常规问题暴露了互联网保险业的集体焦虑,“专注于增长和忽视服务”。为了打破这个恶性循环,平台,保险公司,监管部门和用户需要共同努力。

对于该平台,有必要返回“调解员”的本质,并从“流量思维”转变为“用户思维”。无所事事,我们将加强广告合规性测试,禁止误导性陈述,例如“第一个月0元”和“无限健康”,而是显示基本信息,例如“年度保费”和“适当的人群”;另一方面,我们将建立“术语解释”服务,然后转换Pro通过AI工具,例如标记“拒绝方案”和“索赔阈值”,对“用户友好”描述的术语。

对于保险公司,他们需要在“短期回报”与“长期声誉”之间取得平衡。减少平台流量的希望并加强独立的渠道构建; I-优化产品设计并避免通过“文字游戏”来压缩保护范围,例如澄清医学kahinspiring“轻度症状”和“严重疾病”,并防止临床识别的连通性。

对于监管机构,有必要改善互联网保险系统的政策。介绍了更严格的营销法规,例如“第一个月低价”和“自动续订”;建立“平台保险公司”的共同责任和许多机制,以避免双方的责任;加强处理投诉的效率,并增加SE对“恶意拒绝补偿”和“挑衅保险行为”的处罚,例如罚款占保费收入的5%-10%,增加了违规成本。

对于用户来说,有必要改善他们的“阅读保险并破坏“依赖平台”的思想。在确保“保护范围”,“拒绝条款”和“高级政策”之前,主动读取AOF术语;选择“ manu -change”而不是“自动减少”;当误解遇到时,向中国银行和保险监管委员会抱怨12378热线及时使用法律武器来保护权利和利益。

我认为,支付宝的蚂蚁保险的工作是“信任兑现”的重要游戏 - 它利用用户对支动宝的信心快速吸引客户,但使用任务来消耗这种信任。当用户从“闭着眼睛购买”变成“不可信”时,受损的不仅是个人权利,而且是互联网保险的未来斯特里。为了将保险归还给“风险保护”的本质,所有参与者都需要了解:真正的“福利”“它不使用任务来吸引用户,而是要让用户拥有透明,专业和负责任的服务。毕竟,保险的基础始终很自信。